会社員であれば、万が一働けなくなっても労災や雇用保険、有給などでなんとかしのぐことができますが、フリーランスの場合そうはいきません。昨今では「老後に2000万円足りなくなる」とも言われていて、お金の重要性を実感しているフリーランスの方も多いのではないでしょうか。そこで今回は税理士、元日銀マン、フリーランス協会事務局長のお三方に、フリーランスが知っておくべきお金の話について語ってもらいました。

※本記事は2019年11月1日(金)に開催されたイベント「世の中に自分の旗をたてよう!フリーランスのパワーを最大化する一日<Independent Power Fes>」内のセッション「自営業のお金の話 資産形成、節税、社会保障など気になるトピックまるわかり!」をSoloProで編集したものになります。

<登壇者プロフィール>

スピーカー : 税理士/(株)ArtBiz代表大河内薫 スピーカー : 税理士/(株)ArtBiz代表大河内薫

最新メディアやSNSでの発信が得意な税理士。Twitterフォロワー29,000超、YouTubeチャンネル登録者52,000超。日本では稀な芸術学部出身の税理士として、クリエイターやアーティストを熱烈支援!!芸能・クリエイター特化型税理士事務所を経営。 スーツ着ない/カリアゲパーマがモットーで「お堅い」などの税理士イメージの打破を目指す。日芸卒。 |

スピーカー : たくみ総合研究所 代表/エコノミスト/睡眠健康指導士/元日銀マン スピーカー : たくみ総合研究所 代表/エコノミスト/睡眠健康指導士/元日銀マン鈴木卓実新潟生まれ、仙台育ち。2003年、慶應義塾大学総合政策学部卒業。日本銀行にて、産業調査、金融機関モニタリング、統計作成等に従事。2018年、独立・開業。経済・金融や健康のリテラシー向上のため、セミナーや執筆等を通じて情報を発信。既存組織に属さないフットワークを活かし、ポジショントークのない活動を行う。ITmediaビジネスオンライン、楽天証券トウシル、東洋経済オンライン、FinTech Journal等に寄稿。フリーランス協会が運営するフリパラでは、「老後の備えどうしたらいい?サラリーマンとは違うフリーランスの資産形成」、「資産形成の強い味方。小規模企業共済、国民年金基金、iDecoを徹底比較!」の2回に分けて、資産形成におけるフリーランス特有のトピックを解説。TBSテレビ「ジョブチューン」、ビデオニュース・ドットコム「マル激トーク・オン・ディマンド」、AbemaPrimeなどに出演。 |

スピーカー : プロモーションプランナー/フリーランス協会事務局長中山綾子 スピーカー : プロモーションプランナー/フリーランス協会事務局長中山綾子

プロモーションプランナー。大手飲食企業での店舗運営・新業態開発を経て企画会社へ転職し、商業施設の年間販促やメーカーの商品企画、官民連携の子育て支援事業などを多数手がける。2017年1月に独立と同時にプロフェッショナル&パラレルキャリア・フリーランス協会に参画しチームやプロジェクトを横断し活動。現在は理事兼事務局長。2018年10月に個人事業を(株)DaccoDayとして法人化。コワーキングスペースの経営も手がける。 |

モデレーター : 編集者/ライター友光だんご モデレーター : 編集者/ライター友光だんご

1989年、岡山県生まれ。大学進学とともに上京し、2012年に出版社へ入社。女性ライフスタイル誌・車中泊専門誌の編集に携わったのち、2017年2月に退社。その後、株式会社Huuuuへ所属し、編集者・ライターとしてウェブ媒体を中心に活動している。 |

Contents

資産形成や節税の前に、まず稼げるようになろう

友光だんごさん(以下、友光):今回はみなさんに「フリーランスの資産形成のためにどんな備えが必要か」というテーマでお話を伺いたいと思います。そもそも資産形成って、どんな概念なんですか?

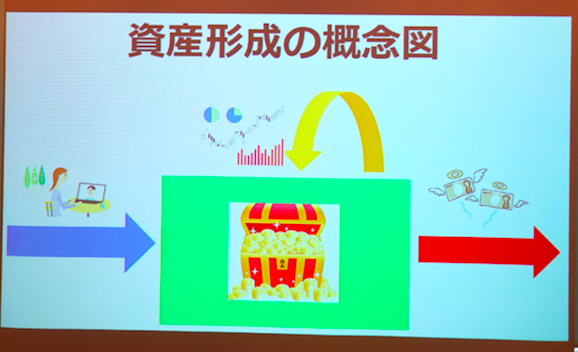

鈴木卓実さん(以下、鈴木):お金の世界だけで見れば、資産形成はこの図のような概念です。収支と支出の差分が宝箱の中に貯まって、資産になっていくイメージですね。

友光:なるほど。

鈴木:資産形成と聞くと、株や不動産を連想される方も多いと思います。でも、それってお金がお金を生み出す世界なので、もともとお金がない人たちはどうしようもないんですよ。図を見てわかるように、収入がないことには支出が出ていくだけで、お金が貯まっていかない。お金が貯まらないことには金融商品で資産運用をしてもあまり意味がないんですね。

友光:では、お金のないフリーランスはどうすればいいのでしょうか?

鈴木:資産って何もお金だけじゃないんですよ。実は経済学の世界だと30年くらい前からノーベル賞をとったゲーリー・ベッカーさんという人が「人的資本」という概念を提唱していて。要は、自分のブランドだったり、取引先などの人脈だったり、仕事の質を高めるスキルも立派な資産ということなんですね。フリーランスの場合、そういった「人的資本」も含めた資産を増やしていくことをまず考えるべきでしょう。

金融機関が勧める商品を購入してはいけない

鈴木:覚えておいてほしいのですが、お金の世界だけで資産を増やそうとすると簡単に騙されます。そもそも金融機関が勧める商品は絶対に購入してはいけません。

友光:そうなんですか?

鈴木:つみたてNISAの対象商品って規制が厳しくて、国内では全商品の2%くらいしか合格しないんですよ。でも、手数料が低くて儲からないから、銀行窓口はそういった合格商品を売ろうとしない。

それに、金融商品を売っている人たちは販売のプロであって金融のプロではありません。こちらの損得は抜きに手数料の高い商品を売りつけようとしてくるので、基本的に銀行窓口には近づかないでください。専門家の意見を聞きたくなる気持ちはわかりますが、自分で本を読んだり、ネットで調べたりして、正しい情報を収集することが大切です。

大河内薫さん(以下:大河内);金融商品の営業マンや銀行窓口から勧められた商品が審査に通っているかどうかは金融庁のホームページでも調べられますから、焦って投資商品に手を出さないでくださいね。「退職金ゼロになりました」っていう人も普通にいますから。見た目は弁護士、心は詐欺師みたいな人が本当に多いので、金融商品を勧められたときは必ず自分で調べて騙されないようにしてください。

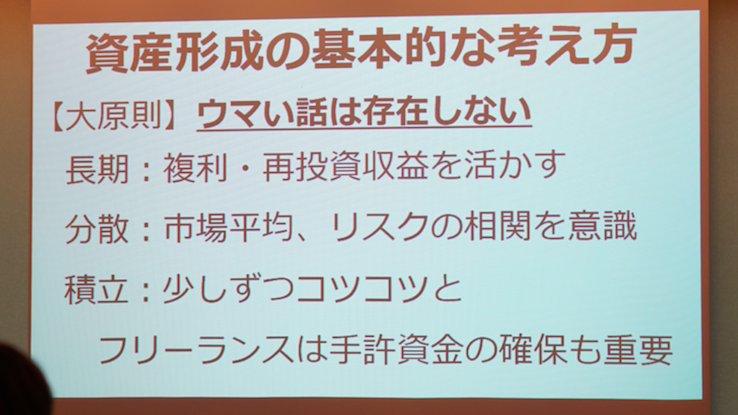

投資のポイントは「長期」「分散」「積立」

友光:自分で調べることが大切なのはわかったのですが、資産形成のコツはあるのでしょうか?

鈴木:まず、大原則として「ウマい話は存在しない」と思ってください。その上で少しずつコツコツと積み立てることが大切です。不動産投資や仮想通貨でひどい目にあっている人たちの多くはウマい話にのせられているのです。騙そうとする人たちは悪意と知識を持って騙しにきていて、騙される側は悪意も知識もない。だから、簡単に騙されるんですよ。

大河内:金融商品の配当で億万長者になっている人って、そもそも種銭がすごく多いんですよね。手元に数億円ある人しか「一発」を狙うべきではない。一般的には「老後の資産のために月2〜3万の配当を狙う」とか、そういった目的で運用をした方がいいんです。月2〜3万の配当があるだけでもすごいことだし、努力しないとできないことですからね。

鈴木:あと、大事なのが複利・再投資収益を「長期」で積み立てることと、市場平均とリスクの相関を意識しながら「分散」で投資すること。

「分散」投資では、日本の株や取引先の株に全部突っ込んでしまうのではなく、例えばアメリカのS&P500みたいな世界の経済の動きに連動したものがオススメです。人って自分が知っている会社にシンパシーを感じやすいので、取引先の銘柄から選びがちなんですけど、それは危険。迷ったらS&P500に連動するインデックスファンドを買って寝かせておけばいいと思います。S&P500は投資の神様ウォーレン・バフェットが「これしかない」と言ったくらいで、長期でこれに勝てる人はまずいません。

個人事業主の退職金「小規模企業共済」とは

友光:「フリーランスはiDeCoや小規模企業共済、国民年金基金についても知っておいた方がいい」とよく言われますけど、そのあたりについても教えていただけますか?

大河内:まず、小規模企業共済は毎月積み立てるもので、「個人事業主の退職金」なんて言われています。20年以上積み立てていると、解約するとき元本と運用益に応じたお金が戻ってきます。小規模企業共済の何がいいかというと、元本保証に加えて、積み立てていくお金が控除されるので、節税効果があるんですよね。お金を現金で寝かしている人や将来に備えたい人にはオススメですね。

鈴木:あと、小規模企業共済に加入していると、積み立てた掛金の範囲内でお金を借りることもできるんですよね。フリーランスってなかなか資金調達が難しいので、病気をした時や事業転換をする時の保険にもなると思います。

個人型確定拠出年金「iDeCo」とは

友光:iDeCoについてはいかがでしょうか?

鈴木:iDeCoは確定拠出年金法に基づいて実施されている私的年金制度のこと。簡単に言うと、自分でつくる「もう1つの年金」です。加入は任意で、自分で掛け金を拠出して、自分で運用方法を選ぶことができます。小規模企業共済のように元本保証ではありませんが、掛金が全額控除され、運用益も非課税になるので節税効果があります。小規模企業共済と同じく、こちらもフリーランスの方にオススメです。

サラリーマン時代に企業型の確定拠出年金に加入していた方は、必ず自分で個人型のiDeCoへの切り替えを行なってください。切り替え手続きをしないと手数料だけダダ漏れになってしまうので、注意してくださいね。

もう1つ、iDeCoに申し込む際は銀行窓口で口座を開設しないでください。銀行窓口で申し込むと、毎月結構な手数料がかかるんですよ。銀行って店舗を構えていたり、人を雇用したりしているので、ネット証券・銀行に比べて経費がかかっているんですね。その分の費用が手数料に上乗せされてしまうので、iDeCoにはネット証券・銀行で申し込むことをオススメします。

大河内:あと、銀行に比べてネット証券・銀行の方が商品の数が多かったりします。例えば、店舗型の銀行だと「商品が3つしかなくて、手数料が全部高い」みたいなことがありうるので、鈴木さんが言うように人件費がかかっていないネット証券・銀行での申し込みを私もオススメします。

鈴木:小規模企業共済、国民年金基金、iDeCoについては以前フリーランス協会が運営する「フリパラ」に寄稿した記事で詳しく解説してるので、興味がある方はそちらもチェックしてみてください。

確定申告で100点を取れなくても仕方ない

友光:確定申告をスムーズにするコツなどがあればお聞きしたいです。

大河内:確定申告って税理士以外100点は取れないんですね。素人が自分で確定申告をすると何かしらミスをするのが当たり前なので、完璧なものにならなくても仕方ないと思います。まずは見よう見まねでいいので、ある程度自分で調べて「これは脱税じゃないな」と思った時点でとりあえず提出することが大切。そんな気持ちに切り替えるだけで、だいぶ楽になると思いますよ。

かといって確定申告のコツあるかというと、そんなになくて。結局、売上と経費の差額がわかればいいので、まずは売上と経費をしっかり自分で管理すること。マメに領収書をもらうとか、一箇所にまとめられた領収書をしっかり分けるとか。そういったことを日々積み重ねていくことが重要なんじゃないかと思います。

1つ気をつけてほしいのは、源泉所得税の管理。フリーランスの方って企業と取引したときに、売上から源泉所得税を引かれるじゃないですか。あれは確定申告をしたときに、過払い分が戻ってくるので、年間どの企業からどのくらい源泉所得税が引かれているのか、把握しておくことが重要だと思います。そこを取り逃がしてしまうともったいないので。詳しいことは僕の本やYouTubeを参考にしていただければと思います。

インボイス制度って実際どうなんでしょう?

友光:最近インボイス制度について不安の声をよく聞くんですけど、あれって実際どうなんですか?

中山綾子さん(以下、中山): 私たちフリーランス協会にも「インボイス制度をやめてさせてほしい」という声が多く寄せられているので、やっぱりみなさん不安なんだと思います。ただ、長い目で見れば、悪いことばかりではなくて。

例えば、インボイス制度が導入されることで、消費税を乗せて請求してこなかった方も大手を振って消費税を請求ができるようになりますし、国としては税の透明性が高まることで、その方がどれくらい売り上げて、納税しているか、わかりやすくなります。そうなれば、フリーランスの社会保障も進むのではないかと思い、協会としてはインボイス制度を歓迎しているんですね。

このあたりはいま各省庁とやりとりをしているんですけど、きちんと得られるものなども含めて長期的に見てもらいたいと思います。

友光:つまり、あまり怖がらなくていいということですか?

中山:そうだと思います。大河内さんはどう思いますか?

大河内:そうですね。いまおっしゃっていただいたことは的を得ていると思います。ただ、免税事業者にデメリットがある制度であることも事実なので、詳しくは僕のYouTubeを見てほしいと思います。

稼げる自分になることが一番の資産形成

友光:では、最後にみなさんから本日のまとめをお願いします。

鈴木:結局、フリーランスにとって何が不安の原因かというと、収入がないことなんですよ。収入がある程度あれば、インボイス制度が導入されても耐えられますから。そのためには継続的に学びなおすことが大切だと思います。

いまはVUCAの時代と言われていて、不確実性が強くなっている。そう言った時代においてフリーランスは強いんですけど、それでもやっぱりスキルがないといけない。そうすると大切になってくるのは、知識や人脈といった人的資本。フリーランスの方って知人とか昔の取引先から仕事をもらうことが多いじゃないですか。それはその人の繋がりと、仕事で評価されたスキルがあるからだと思うので、まずは人的資本を蓄えることが資産形成の第一歩だと思います。

大河内:資産と聞くと土地や家を想像する方も多いと思うんですけど、価値があるものという意味では、人脈も資産ですし、YouTubeにあげている動画も資産ですよね。資産はお金だけじゃないし、お金だけで資産形成をしようとするとすごくしんどい。やっぱり一番は仕事で稼ぐこと。そのためには、人脈だったり、Webにアップするコンテンツだったり、そういうものも資産として形成していくことが重要だと思います。

その上で余裕が出てきたら、余剰金を投資に回して貯蓄すること。結局、不労所得なんて夢物語ですからね。フリーランスは会社員に比べてフレキシブルに動けるので、人的資本をつくりやすい。しっかりとやっていけば必ず花開くと思います。

中山:やっぱりフリーランスの方は雇用保険もないですし、自分でリスクヘッジをしていくことが大切だと思います。そのためには、自分自身を一つの金融商品と考えて、自分の価値をどうあげていくかということがすごく重要ですよね。

だからといって、「全部自分たちだけでなんとかすべき」と言うつもりはなく、不安や要望があれば私たちフリーランス協会に声を寄せてほしいと思います。私たち協会としては、「健康面も含め、本来会社員であれば守られていたものが、フリーランスだから守られないのはおかしい」と感じていますし、フリーランスの声を少しずつ集めて政府にお届けしています。その辺りは今後もぜひ注目してください。

最新情報をお届けします

コメントを残す